ZUS DRA to deklaracja rozliczeniowa, którą pracodawca zobowiązany jest przekazywać do Zakładu Ubezpieczeń Społecznych w celu prawidłowego naliczenia składek. Istnieją szczególne terminy przekazania dokumentu. Sprawdź, kiedy i jak wypełnić ZUS DRA.

Prowadzenie działalności gospodarczej wiąże się z szeregiem formalności. Przedsiębiorcy, którzy zatrudniają pracowników, muszą mierzyć się zasadami Kodeksu Pracy. W ich interesie leży to, by zadbać o pracowników, gwarantując im bezpieczne i higieniczne warunki pracy, kierowanie na badania lekarskie, lecz także obsługa pod względem podatkowym i ubezpieczeniowym. Pracodawca musi odprowadzać za pracowników zaliczki na podatek dochodowy, ponieważ jest tzw. płatnikiem. Składki ubezpieczeniowe gwarantują pracownikowi m.in. opiekę lekarską, a w przyszłości emeryturę. Wszystkich formalności pracodawca musi dokonywać na dedykowanych formularzach. ZUS DRA to jeden z nich.

Spis treści

ZUS DRA – co to jest?

Pracodawca, który zatrudnia pracowników, odprowadza w ich imieniu składki na ubezpieczenie społeczne i zdrowotne. Dokonuje tego na formularzu ZUS DRA. Jest to deklaracja służąca do rozliczenia składek oraz wypłaconych w danym miesiącu świadczeń. ZUS DRA to formularz rozliczeniowy, który składa się za okresy miesięczne odprowadzania składek na ubezpieczenie społeczne i zdrowotne. W deklaracji wskazuje się podstawę opodatkowania oraz składki ZUS odprowadzane na ubezpieczenia społeczne i zdrowotne. Rozliczenie składek i przesyłanie dokumentów odbywa się w określonych terminach. Pracodawca będący płatnikiem składek przesyła do ZUS również imienne raporty miesięczne (RMUA). Za podstawę prawną czynności uznaje się:

- ustawę z dnia 13 października 1998 roku o systemie ubezpieczeń społecznych,

- Rozporządzenie Ministra Pracy i Polityki Społecznej z dnia 20 grudnia 2020 roku w sprawie określenia wzorów zgłoszeń do ubezpieczeń społecznych i ubezpieczenia zdrowotnego, imiennych raportów miesięcznych i imiennych raportów miesięcznych korygujących, zgłoszeń płatnika składek, deklaracji rozliczeniowych i deklaracji rozliczeniowych korygujących, zgłoszeń danych o pracy w szczególnych warunkach lub o szczególnym charakterze, raportów informacyjnych, oświadczeń o zamiarze przekazania raportów informacyjnych, informacji o zawartych umowach o dzieło oraz innych dokumentów.

Deklaracje ZUS DRA – dla kogo?

Deklaracja od 2022 roku jest obowiązkowa dla wszystkich przedsiębiorców. Także w przypadku, gdy składki zachowują taką samą wysokość. ZUS DRA to dokument, który musi składać płatnik odprowadzający składki w zwykłej wysokości, tzw. pełen ZUS, jak i korzystający z ulgi na start, małego ZUS-u, czy obniżonych składek w ZUS. Deklaracji ZUS DRA składać nie muszą jedynie:

- duchowni,

- osoby składające dokumenty za nianię,

- osoby, które podlegają dobrowolnie ubezpieczeniom emerytalnemu i rentowemu zgodzie z art. 7 ustawy o SUS.

Natomiast w przypadku przedsiębiorców prowadzących jednoosobową działalność gospodarczą, którzy nie zatrudniają pracowników, ZUS DRA jest jedyną deklaracją rozliczeniową, jaką przedsiębiorca powinien złożyć.

ZUS DRA – do kiedy?

Płatnik składek powinien wysłać wszystkie niezbędne dokumenty do ZUS-u w tym samym terminie (tak jak ZUS RCA, ZUS RSA, ZUS RPA). Dokumenty należy przekazać:

- do 5 dnia następnego miesiąca w przypadku jednostek budżetowych i samorządowych zakładów budżetowych;

- do 15 dnia miesiąca następnego w przypadku płatników z osobowością prawną. Są to przede wszystkim spółki kapitałowe (spółki akcyjne i spółki z ograniczoną odpowiedzialnością), spółdzielnie, fundacje, czy stowarzyszenia i jednostki samorządu terytorialnego, a także uczelnie wyższe kościoły itp.;

- do 20 dnia następnego miesiąca to terminy obowiązujące pozostałych płatników składek. Są to ci płatnicy, którzy samodzielnie odprowadzają składki na swoje ubezpieczenie. Przykład stanowią wspólnicy spółek, przedsiębiorcy oraz inne podmioty bez osobowości prawnej zatrudniające ubezpieczonych, czy spółki komandytowe.

W przypadku święta wypadającego na koniec terminu, ostateczny dzień przypada na następny dzień roboczy po święcie. Jeśli działalność gospodarcza ruszy w trakcie miesiąca, wówczas deklarację ZUS DRA składa się za okres działania firmy i następną deklarację za pełny okres rozliczeniowy.

Można również dokonać korekty dokumentów ZUS w ciągu 7 dni od poinformowania przez ZUS o błędzie bądź jego samodzielnym odkryciu albo w ciągu 7 dni od wydania decyzji o nieprawidłowościach, a także do 30 dnia od dostarczenia protokołu z Zakładu Ubezpieczeń Społecznych z kontroli, podczas której wykryto błąd.

ZUS DRA – załączniki

Płatnik składek rozlicza składki na: ubezpieczenia społeczne, zdrowotne, Solidarnościowy Fundusz Wsparcia Osób Niepełnosprawnych, Fundusz Pracy, Fundusz Emerytur Pomostowych, Fundusz Gwarantowanych Świadczeń Pracowniczych. Nie zawsze wystarczający jest wyłącznie dokument ZUS DRA. W niektórych przypadkach należy również załączyć:

- ZUS RCA czyli raport miesięczny o należnych składkach i wypłaconych świadczeniach. Służy do rozliczenia składek na ubezpieczenie społeczne i zdrowotne i/lub wypłaconych świadczeń za pracowników.

- ZUS RPA jest to imienny raport miesięczny o przychodach ubezpieczonego i okresach pracy nauczycielskiej.

- ZUS RSA – jest to raport miesięczny o wypłaconych świadczeniach i przerwach w opłacaniu składek. Służy do wykazania wypłacanych świadczeń i przerwach w opłacaniu składek pracowniczych.

Jak wypełnić ZUS DRA?

Druk ZUS DRA to trzystronicowy dokument składający się z 15 sekcji. W przypadku przedsiębiorców uzupełniających druk ZUS DRA odręcznie należy używać wielkich drukowanych liter i długopisu w kolorze niebieskim lub czarnym.

I. Pierwsza sekcja to dane organizacyjne. W polu oznaczonym symbolem 01 należy wpisać:

- symbol 3, jeśli deklaracja jest składana do 15 dnia następnego miesiąca za miesiąc poprzedni dla płatników z osobowością prawną,

- symbol 6 w przypadku deklaracji i z terminem do 20 dnia następnego miesiąca dla pozostałych płatników składek.

Pole nr 02 wymaga podania identyfikatora deklaracji za miesiąc rozliczeniowy składek. Identyfikator to numer/miesiąc/rok.

Pola oznaczone jako 03 i 04 pozostawiamy puste. Jeśli druk ZUS DRA zostaje złożony ze względu na kontrole ZUS, wówczas wpisujemy numer decyzji i znak w polu oznaczonym symbolem 05.

II. Kolejna sekcja dotyczy danych identyfikacyjnych płatnika składek. W tym miejscu należy wskazać dane określone w zgłoszeniu płatnika składek lub we wpisie KRS/CEIDG.

01 to miejsce na NIP.

W polu oznaczonym symbolem 02 należy wpisać numer REGON nadany przez Główny Urząd Statystyczny. Wpisujemy wraz z występującymi w nim cyframi 0.

Jeśli płatnik jest osobą fizyczną, wówczas wypełnia także pola oznaczone symbolem:

- 03 (numer PESEL);

- numer 04 i 05 w przypadku posiadacza numeru NIP, REGON lub PESEL.

Posiadacze dowodu osobistego w polu czwartym wpisują 1.

Przedstawiający się paszportem bądź innym dokumentem tożsamości wpisują symbol 2.

- Pole 07 służy do podania nazwiska płatnika składek.

- Pole 08 to miejsce na pierwsze imię płatnika składek.

- Pole 09 to miejsce na datę urodzenia płatnika w formacie dzień/miesiąc/rok.

III. Inne informacje.

To informacja dotycząca osób ubezpieczonych, za które płatnik odprowadza składki. Należy także wskazać stopę procentową składek na ubezpieczenie wypadkowe:

- W polu 01 wpisujemy liczbę ubezpieczonych. Istotna jest kwestia, że nawet jeśli pracodawca sporządza kilka raportów imiennych za jedną osobę, to i tak liczy ją jako 1,

- Pole 02 pozostawiamy puste.

- Pole 03 to miejsce na wpisanie stopy procentowej składki na ubezpieczenie wypadkowe. Jeśli formularz dotyczy osoby prowadzącej jednoosobową działalność gospodarczą niezatrudniającej pracowników, procent, jaki należy wpisać to 1,67%.

IV. Zestawienie należnych składek na ubezpieczenia społeczne oraz źródeł finansowania.

Aby przystąpić do wypełnienia tej sekcji, najpierw trzeba wyjaśnić, w jakiej części finansowane są składki ubezpieczeniowe. Pracodawca zajmuje się naliczaniem składek na ubezpieczenia społeczne zgodnie ze stopami procentowymi, które zostały określone w ustawie o systemie ubezpieczeń społecznych.

- Wysokość składki na ubezpieczenia emerytalne w wysokości 19,52% podstawy wymiaru. Finansowana jest w równych częściach przez pracodawcę i ubezpieczonego (9,76%),

- Składki na ubezpieczenie rentowe wynoszą w sumie 8% podstawy wymiaru, z czego ubezpieczony finansuje 1,5%, a płatnik 6,5%.

- Składki na ubezpieczenie chorobowe wynoszą 2,45% podstawy wymiaru i są w pełni finansowane przez ubezpieczonego,

- Ubezpieczenie wypadkowe to składka w wysokości 1,67% podstawy i finansuje ją płatnik.

Sekcja ta składa się z 37 pól. Co należy w nich pisać?

- 01 – w tym miejscu wpisujemy kwotę składek na ubezpieczenie emerytalne, która stanowi sumę pól 04, 07, 10, 13, 16;

- 02 – to miejsce na sumę pól 05, 08, 11, 14, 17 (kwota składek na ubezpieczenie rentowe);

- 03 – to suma pól 01 i 02 (składki na ubezpieczenia emerytalne i rentowe);

- 04 – wysokość składki na ubezpieczenia emerytalne, która finansowana jest przez ubezpieczonego;

- 05 – kwota składek na ubezpieczenie rentowe finansowana przez ubezpieczonego,

- 06 – duma pól 04 i 05 (składki na ubezpieczenie emerytalne i rentowe);

- 07 – kwota składki na ubezpieczenie emerytalne, którą opłaca płatnik składek;

- 08 – kwota składki na ubezpieczenie rentowe, którą opłaca płatnik;

- 09 – suma pól 07 i 08 (składki na ubezpieczenie emerytalne i rentowe);

- 10 – składki na ubezpieczenie emerytalne, które finansuje budżet państwa;

- 11 – kwota składek na ubezpieczenie rentowe finansowane przez budżet państwa;

- 12 – suma pól 10 i 11 (składki na ubezpieczenia emerytalne i rentowe);

- 13 – 15: tych pól nie wypełnia się od stycznia 2008 roku. Kwoty należy wykazać w przypadku korekt. Wskazanie dotyczy okresu do grudnia 2007 roku;

- 16 – kwota składek na ubezpieczenie emerytalne, która finansowana jest przez Fundusz Kościelny;

- 17 – kwota składki na ubezpieczenie rentowe finansowana przez Fundusz Kościelny;

- 18 – suma pól 16 i 17 (składki na ubezpieczenie emerytalne i rentowe);

- 19 – suma pól 22, 25, 28, 31, 34 (składki na ubezpieczenie chorobowe);

- 20 – suma pól 23, 26, 29, 32, 35 (składki na ubezpieczenie wypadkowe);

- 21 – kwota składek na ubezpieczenie chorobowe i wypadkowe (suma pól 19 i 20);

- 22 – składka na ubezpieczenie chorobowe finansowana przez ubezpieczonego;

- 23 – składki na ubezpieczenie wypadkowe finansowane przez ubezpieczonego;

- 24 – suma pól 22 i 23 (składki na ubezpieczenie chorobowe i wypadkowe);

- 25 – składki ubezpieczeniowe chorobowe finansowane przez płatnika składek;

- 26- kwota składek finansowanych przez płatnika na ubezpieczenie wypadkowe;

- 27 – suma 25 i 26 (składki na ubezpieczenie chorobowe i wypadkowe);

- 28 – składki na ubezpieczenie chorobowe, które finansuje budżet państwa;

- 29 – składki na ubezpieczenie wypadkowe finansowane przez budżet państwa;

- 30 – suma pól 28 i 29 (składki na ubezpieczenie chorobowe i wypadkowe);

- Pól od 31 do 33 nie wypełniamy od stycznia 2008 roku;

- 34 – kwota składek na ubezpieczenie chorobowe finansowane przez Fundusz Kościelny,

- 35 – kwota składek na ubezpieczenie wypadkowe finansowane przez Fundusz Kościelny,

- 36 – suma pól 34 i 35 (składki na ubezpieczenie chorobowe i wypadkowe);

- 37 – Suma pól 06, 09, 24, 27 (kwota ubezpieczenia społecznego).

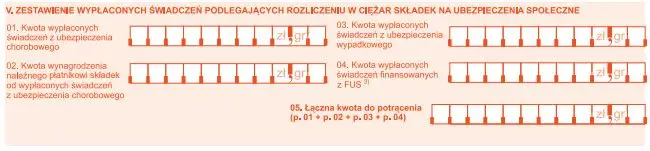

V. Zestawienie wypłaconych świadczeń podlegających rozliczeniu w ciężar składek na ubezpieczenia społeczne.

To miejsce na informacje płatników zasiłków na podstawie raportów RSA. Pomijają te pola osoby prowadzące jednoosobową działalność gospodarczą, które nie zatrudniają pracowników.

- 01 – kwota wypłaconych świadczeń na ubezpieczenie chorobowe;

- 02 – kwota wynagrodzenia dla płatnika od wypłaconych świadczeń z ubezpieczenia chorobowego;

- 03 – kwota wypłaconych świadczeń z ubezpieczenia wypadkowego;

- 04 – kwota świadczeń finansowanych z budżetu państwa/ FUS (wypłacona);

- 05 – kwota stanowiąca sumę pól 01, 02, 03, 04.

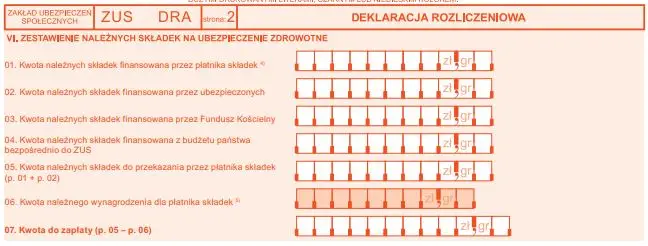

VI. Zestawienia należnych składek na ubezpieczenie zdrowotne.

Ubezpieczenie zdrowotne daje pracownikowi prawo do korzystania do świadczeń leczniczych. Stopa procentowa stanowi 9% podstawy wymiaru. Finansuje ją ubezpieczony. Przed wypełnieniem tej sekcji należy najpierw uzupełnić blok 11. Obie sekcje są ze sobą powiązane.

- 01 – kwota należnych składek na ubezpieczenie zdrowotne finansowana przez płatnika;

- 02 – kwota należnych składek na ubezpieczenie zdrowotne finansowana przez ubezpieczonego – jest to suma kwot z bloku 11 (suma pól 04, 08, 11, 17, 20);

- 03 – kwota składek na ubezpieczenie zdrowotne finansowane przez Fundusz Kościelny;

- 04 – kwota należnych składek na ubezpieczenie zdrowotne finansowane przez budżet państwa do ZUS-u;

- 05 – suma pól 01 i 02 (kwota składek do przekazania przez płatnika);

- 06 – kwota wynagrodzenia płatnika za terminowe rozliczanie i odprowadzanie składek na ubezpieczenie zdrowotne po skorygowaniu deklaracji rozliczeniowej za okresy wcześniejsze niż kwiecień 2003 roku;

- 07 – różnica pól 05 i 06 (kwota konieczna do zapłaty przez płatnika składek).

VII. Zestawienie należnych składek na Fundusz Pracy i Fundusz Gwarantowanych Świadczeń Pracowniczych.

W polu 01 wpisujemy kwotę należnych składek na Fundusz Pracy. Obliczeń dokonuje się w oparciu o przepisy ustawy o promocji zatrudnienia i instytucjach rynku pracy. 02 to miejsce na kwotę należnych składek na Fundusz Gwarantowanych Świadczeń Pracowniczych. W polu 03 wpisujemy sumę pól 01 i 02.

VIII. Zestawienie należnych składek na Fundusz Emerytur Pomostowych.

Jeśli pracodawca zatrudnia pracowników, za których opłaca składki na Fundusz Emerytur Pomostowych, to wypełnia:

- 01 – liczba pracowników, za których należy opłacić składkę na Fundusz Emerytur Pomostowych;

- 02 – liczba stanowisk pracy w szczególnych warunkach i o szczególnym charakterze;

- 03 – suma należnych składek na Fundusz Emerytur Pomostowych.

IX. Zestawienie należnych składek do zwrotu/zapłaty.

W tej części dokonuje się podsumowania sekcji. Wyliczenie (IV37 + VI07 + VII03 + VIII03 – V05) kwoty na minusie sugeruje wypełnienie pola 01. Należy wprowadzić kwoty zwrotu przez ZUS. Kwota dodatnia obliguje do wypełnienia pola 02, czyli kwoty do zapłaty, jaką należy przekazać do Zakładu Ubezpieczeń Społecznych.

X. Deklaracja dochodu.

To miejsce dla przedsiębiorców, którzy opłacają składki za siebie.

- 01 – miejsce na wpisanie kodu tytułu ubezpieczenia podanego w zgłoszeniu do ubezpieczeń. Pierwsze 4 cyfry kodu to przedsiębiorca i ulga, z jakiej korzysta, np. ulga na start, czy mały ZUS. 5 cyfra to informacja o prawie lub braku prawa do emerytury lub renty. 6 cyfra stanowi informację o orzeczeniu o niepełnosprawności;

- 02 – podstawa wymiaru składek na ubezpieczenia emerytalne i rentowe, jaką należy ustanowić na podstawie art. 18 i ar. 18a ustawy o systemie ubezpieczeń społecznych;

- 03 – podstawa wymiaru składek na ubezpieczenie chorobowe ustalona na podstawie art. 20 ustawy o systemie ubezpieczeń społecznych;

- 04 – podstawa wymiaru składek na ubezpieczenie wypadkowe ustalana na podstawie tego samego artykułu ustawy;

- 05 – podstawa wymiaru składek na ubezpieczenie zdrowotne, ustalonych na podstawie art. 81-82 ustawy o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych;

- 06 – wypełniane w razie przekroczenia rocznej podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe. W takiej sytuacji w polu należy wpisać 1, jeśli ubezpieczony przekazał informację o przekroczeniu rocznej podstawy wymiaru składek. 2, gdy to ZUS przekazał informację o przekroczeniu.

XI. Forma opodatkowania obowiązująca w danym miesiącu oraz przychód i dochód z działalności gospodarczej dla celów wyliczenia składki miesięcznej na ubezpieczenie zdrowotne.

- 01 – tutaj należy zaznaczyć formę opodatkowania. Jeśli w miesiącu, za który dokonuje się obliczenia, obowiązywało opodatkowanie na zasadach ogólnych podatkiem według skali, wówczas wpisujemy “X”;

- 02 – wpisujemy kwotę dochodu uzyskanego w miesiącu bezpośrednio poprzedzającym miesiąc objęty rozliczeniem;

- 03 – kwota podstawy wymiaru składki na ubezpieczenia zdrowotne;

- 04 – kwota należnej składki na ubezpieczenie zdrowotne;

- 05 – forma opodatkowania – wpisujemy “X” jeśli w miesiącu rozliczeniowym występuje opodatkowanie na zasadach ogólnych podatkiem liniowym;

- 06 – dochód uzyskany w miesiącu bezpośrednio poprzedzającym miesiąc rozliczeniowy;

- 07 – podstawa wymiaru składki na ubezpieczenie zdrowotne;

- 08 – należna składka na ubezpieczenie zdrowotne;

- 09 – wpisujemy “X” w razie opodatkowania kartą podatkową;

- 10 – podstawa wymiaru składki na ubezpieczenie zdrowotne. Osoby, które są opodatkowane kartą podatkową, za podstawę uznają minimalne wynagrodzenie;

- 11 – składka na ubezpieczenie zdrowotne. Dla osób opodatkowanych kartą podatkową podstawę stanowi minimalne wynagrodzenie;

- 12 – forma opodatkowania (“X” w przypadku opodatkowania ryczałtem od przychodów ewidencjonowanych);

- 13 – przychody w bieżącym roku kalendarzowym u podatnika ustalającego składkę na podstawie bieżących przychodów (kwota przychodów osiągniętych od początku roku kalendarzowego do końca miesiąca rozliczeniowego);

- 14 – wpisujemy “X”, jeśli podatnik ustala składkę w oparciu o przychód osiągnięty w poprzednim roku;

- 15 – suma przychodów w poprzednim roku kalendarzowym;

- 16 – podstawa wymiaru składki na ubezpieczenie zdrowotne;

- 17 – należna składka na ubezpieczenie zdrowotne;

- 18 – w tym miejscu zaznaczamy formę opodatkowania. Wpisujemy “X”, jeśli podatnik nie ma ustalonej formy opodatkowania w miesiącu rozliczeniowym;

- 19 – podstawa wymiaru składki na ubezpieczenie zdrowotne;

- 20 – należna składka na ubezpieczenie zdrowotne.

XII. Roczne rozliczenie składki zdrowotnej.

Blok pozostawiamy pusty. Rozliczenie za rok 2022 zostanie złożone w 2023.

XIII. Oświadczenie płatnika składek

To już ostatnia sekcja w druku ZUS DRA. Należy wskazać datę wypełnienia formularza w formacie dzień/miesiąc/rok. W polu 02 płatnik składa podpis. Może to zrobić również osoba upoważniona. W 03 należy wstawić pieczątkę płatnika. W razie elektronicznego złożenia deklaracji pole 02 i 03 pozostawiamy puste.

Jak wypełnić ZUS DRA na zwolnieniu lekarskim?

Zwolnienie lekarskie pracownika składamy w raporcie imiennym ZUS RSA. Dokument załącza się do deklaracji rozliczeniowej ZUS DRA. Czas choroby oznacza przerwę w opłacaniu składek ubezpieczeniowych. Na druku ZUS RSA wskazujemy:

- kod świadczenia/przerwy (331),

- liczbę dni zasiłkowych,

- kwotę wypłaconego wynagrodzenia chorobowego.

Także zasiłek chorobowy należy wskazać w raporcie ZUS RSA. Wówczas w miejsce kodu świadczenia przerwy należy wpisać “313”. Jeśli zasiłek wypłaca ZUS, wówczas nie wpisujemy liczby dni zasiłkowych, a w polu kwota wpisujemy 0,00.

Jak złożyć ZUS DRA przez Internet?

Druk ZUS DRA można również rozliczyć przez Internet. Możliwości dostarczenia dokumentów są uzależnione od liczby zatrudnionych osób.

W przypadku rozliczenia składek za 5 lub mniej osób przekazanie dokumentów ubezpieczeniowych jest możliwe w formie papierowej, lub elektronicznej. Bezpośrednio w placówce ZUS, poprzez pełnomocnictwo, lub pocztą.

W przypadku składek za więcej niż pięć osób dokument należy przesłać elektronicznie. Za zgodą dyrektora oddziału ZUS można wysłać dokumenty w formie papierowej bądź na informatycznych nośnikach danych.

Dokumenty wysłane drogą elektroniczną należy kierować za pośrednictwem systemu Płatnik lub przez aplikację E-płatnik dla posiadaczy konta na Platformie Usług Elektronicznych ZUS. Korzystając z programu Płatnik, można użyć podpisu kwalifikowanego. W przypadku aplikacji E-płatnik konieczne jest dysponowanie profilem zaufanym lub podpisem kwalifikowanym.

ZUS DRA a ulga na start

Ulga na start to forma zwolnienia z obowiązkowych Ubezpieczeń Społecznych przez okres 6 miesięcy od dnia podjęcia działalności dla osób, które po raz pierwszy prowadzą firmę, lub po przynajmniej 60 miesiącach od ostatniego zawieszenia działalności. Przysługuje także osobom które nie wykonują działalności na rzecz byłego pracodawcy. Osoby zgłoszone kodem 05 40 korzystające z ulgi na start opłacają jedynie składkę zdrowotną.

- W części czwartej i piątej w polach od 01 – 12, 19 – 30, 37 wpisujemy 0, pozostałe pola pozostają puste.

- W sekcji VI należy wypełnić pola 02, 05, 07.

- W pola 01 i 04 wpisujemy 0, a reszta pól pozostaje pusta.

- W sekcji VII i VIII wpisuje się zera.

- W sekcji IX podsumowujemy składki do opłacenia. W polu 01 należy wpisać 0.

- W części X w polu 01 wpisujemy kod ubezpieczenia 05 40 0 0.

– W polach 02, 03, 04 wpisujemy 0.

– W polu 05 wpisujemy podstawę wymiaru składek na ubezpieczenie zdrowotne.

– Pole 06 wypełnia się w razie przekroczenia rocznej podstawy wymiaru składek na ubezpieczenie emerytalne i rentowe.