PCC-3 to deklaracja służąca do rozliczenia podatku od czynności cywilnoprawnych. Podatek trzeba zapłacić w razie zawierania różnorodnych transakcji, zatem wykorzystanie formularza PCC-3 to powinność wielu osób. Sprawdź, kiedy i jak wypełnić PCC-3.

Będąc obywatelami Polski, rozliczamy się z wielu różnych podatków. Przede wszystkim obowiązuje nas podatek dochodowy, przedsiębiorcy rozliczają podatek VAT od towarów i usług, niektóre rodzaje spółek CIT. Innym podatkiem, który również często pojawia się w naszym życiu, a o którym często zapominamy, jest podatek od czynności cywilnoprawnych. Rozliczenia podatku od czynności cywilnoprawnych dokonujemy na formularzu PCC-3.

Spis treści

Czym jest podatek od czynności cywilnoprawnych?

Podatek od czynności cywilnoprawnych to danina, którą opłacamy w razie zawierania różnych umów. Definicję czynności cywilnoprawnych nasuwa nam art. 56 Kodeksu cywilnego:

Czynność prawna wywołuje nie tylko skutki w niej wyrażone, lecz również te, które wynikają z ustawy, z zasad współżycia społecznego i z ustalonych zwyczajów.

Za czynność cywilnoprawną można zatem uznać zawarcie umów o charakterze sprzedaży, czy przeniesienia własności.

Kwestia konieczności rozliczenia podatku od czynności cywilnoprawnych jest istotna ze względu na konsekwencje, jakie rodzi niewywiązanie się z obowiązku podatkowego. Przede wszystkim trzeba wiedzieć, kiedy obowiązek podatkowy powstaje. Czynność należy zgłosić do urzędu skarbowego i odprowadzić od niej kwotę podatku w oparciu o stawkę. Terminowe wywiązanie się z zadania umożliwia redukcję ewentualnych kosztów i korzystanie ze zwolnień podatkowych.

Czynności cywilnoprawne podlegające opodatkowaniu

W opodatkowaniu czynności cywilnoprawnych znaczenia ma również przedmiot czynności. Zgodnie z art. 1 ust. 4 czynności cywilnoprawne podlegają podatkowi, z zastrzeżeniem ust. 4a i 5, jeżeli ich przedmiotem są:

1) rzeczy znajdujące się na terytorium Rzeczypospolitej Polskiej lub prawa majątkowe wykonywane na terytorium Rzeczypospolitej Polskiej;

2) rzeczy znajdujące się za granicą lub prawa majątkowe wykonywane za granicą, w przypadku gdy nabywca ma miejsce zamieszkania lub siedzibę na terytorium Rzeczypospolitej Polskiej i czynność cywilnoprawna została dokonana na terytorium Rzeczypospolitej Polskiej.

Jakie czynności cywilnoprawne podlegają podatkowi? Np.

- umowy sprzedaży,

- umowy pożyczki,

- umowy darowizny (w części dotyczącej przejęcia długów, ciężarów, zobowiązań darczyńcy),

- zamiany rzeczy oznaczonych tylko co do gatunku,

- umowy zamiany rzeczy i praw majątkowych (także, gdy przynajmniej jedna z rzeczy znajduje się na terytorium Rzeczypospolitej Polskiej lub jedno z praw majątkowych jest wykonywane na terytorium Rzeczypospolitej Polskiej),

- umowy o zniesienie współwłasności (w części dotyczącej spłat lub dopłat),

- ustanowienie hipoteki,

- ustanowienie odpłatnego użytkowania, czy odpłatnej służebności,

- akty założycielskie spółek,

- umowy depozytu nieprawidłowego.

Zwolnienie z podatku od czynności cywilnoprawnych

Typowym przykładem konieczności zapłaty podatku od czynności cywilnoprawnych jest umowa sprzedaży pojazdu. Warto jednak zaznaczyć, że sprzedaż rzeczy ruchomych umów o podstawie opodatkowania poniżej wartości 1000 zł jest zwolniona z opodatkowania. Zwolnienia z podatku wyszczególniono w art. 9 ustawy o podatku od czynności cywilnoprawnych. Są to m.in.:

- sprzedaż walut obcych;

- sprzedaż i zamiana walut wirtualnych w rozumieniu art. 2 ust. 2 pkt 26 ustawy z dnia 1 marca 2018 r. o przeciwdziałaniu praniu pieniędzy oraz finansowaniu terroryzmu (Dz. U. z 2021 r. poz. 1132, 1163, 1535 i 2447);

- sprzedaż własności gruntów, stanowiących gospodarstwo rolne w rozumieniu przepisów o podatku rolnym, wraz z będącymi ich częścią składową drzewami i innymi roślinami, pod warunkiem, że w wyniku dokonania czynności zostanie utworzone lub powiększone gospodarstwo rolne, a powierzchnia gospodarstwa rolnego utworzonego lub powstałego w wyniku powiększenia będzie nie mniejsza niż 11 ha i nie większa niż 300 ha oraz gospodarstwo to będzie prowadzone przez nabywcę przez okres co najmniej 5 lat od dnia nabycia;

- sprzedaż nieruchomości, prawa użytkowania wieczystego, własnościowego spółdzielczego prawa do lokalu mieszkalnego oraz wynikających z przepisów prawa spółdzielczego: prawa do domu jednorodzinnego lub prawa do lokalu w małym domu mieszkalnym, jeżeli nabywcą jest były właściciel (wieczysty użytkownik) po spełnieniu określonych warunków.

Kiedy rozliczyć podatek od czynności cywilnoprawnych?

Ustawa o podatku od czynności cywilnoprawnych mówi nam o tym, kiedy powstaje obowiązek podatkowy. Zgodnie z art. 3 ust. 1:

1) z chwilą dokonania czynności cywilnoprawnej;

1a) z chwilą każdorazowej wypłaty środków pieniężnych, jeżeli umowa pożyczki określa, że wypłata środków pieniężnych nastąpi niejednokrotnie i ich suma nie jest znana w chwili zawarcia umowy;

2) z chwilą podjęcia uchwały o podwyższeniu kapitału spółki mającej osobowość prawną;

2a) z chwilą złożenia oświadczenia o ustanowieniu hipoteki lub zawarcia umowy ustanowienia hipoteki;

3) z chwilą uprawomocnienia się orzeczenia sądu, doręczenia wyroku sądu polubownego lub zawarcia ugody – od przedmiotów opodatkowania określonych w art. 1 czynności cywilnoprawne podlegające opodatkowaniu ust. 1 pkt 3;

4) z chwilą powołania się przez podatnika na fakt dokonania czynności cywilnoprawnej – jeżeli podatnik nie złożył deklaracji w sprawie podatku od czynności cywilnoprawnych w terminie 5 lat od końca roku, w którym upłynął termin płatności podatku, a następnie powołuje się przed organem podatkowym na fakt jej dokonania.

A zatem obowiązek podatkowy względem podatku od czynności cywilnoprawnych przede wszystkim występuje z chwilą dokonania czynności prawnej. To oznacza, że jeśli dana umowa dotycząca czynności cywilnoprawnej zostanie podpisana przez obie strony, wówczas rodzi się obowiązek podatkowy. Obowiązek podatkowy powstaje również wtedy, gdy strony dokonują zmian umowy, które mają wpływ na podwyższenie wartości podstawy opodatkowania.

Do czego służy PCC-3?

Druk PCC-3 służy do rozliczenia podatku od czynności cywilnoprawnych. Podatnik ma 14 dni na złożenie formularza w urzędzie skarbowym osobiście od dnia powstania obowiązku podatkowego. W tym czasie powinien również uiścić kwotę na podatek od czynności.

Urząd skarbowy wybieramy na podstawie przynależności ze względu na miejsce zamieszkania. Jak przekazać druk?

- bezpośrednio w urzędzie,

- za pośrednictwem poczty tradycyjnej,

- elektronicznie (PCC online).

Istnieje również możliwość złożenia zbiorczego formularza PCC-4. Dotyczy to sytuacji, gdy podatnik zawarł minimum trzy czynności cywilnoprawne w ciągu jednego miesiąca – obejmujące umowę pożyczki lub umowę sprzedaży rzeczy ruchomych, lub praw majątkowych. Wówczas podatnik wykonuje tylko jeden przelew dotyczący wszystkich czynności. Bieg terminu kolejnych czynności rozpoczyna się od dokonania pierwszej. Dokonanie ostatniej z nich może mieć miejsca maksymalnie do 14 dnia od pierwszej.

Jak zapłacić PCC przez Internet?

Jak już wspomniano, deklarację można również dostarczyć przez Internet. Co wtedy z zapłatą? Zwykle podatnik płaci podatek w kasie urzędu skarbowego. Jednak można również wykonać przelew na konto urzędu. W przypadku podpisania aktu notarialnego podatek opłaca się u notariusza.

Jak wypełnić PCC-3?

Wzór PCC-3 można pobrać ze strony podatki.gov.pl lub w tym miejscu: druk PCC-3 (PDF). Jak go wypełnić? Dużymi, drukowanymi literami w czarnym lub niebieskim kolorze. Podatnik wypełnia pola jasne, a organ ciemnie. Formularz jest stosunkowo krótki, składa się z 8 sekcji podzielonych na mniejsze punkty.

- Krok 1

Zanim podatnik dotrze do pierwszej sekcji, najpierw musi wypełnić pole 1 – wpisać swój identyfikator podatkowy NIP lub PESEL. W polu 4 należy wpisać datę dokonania czynności prawnej, np. datę zawarcia umowy, a nie datę wypełnienia formularza.

- Krok 2 – sekcja A

W tej części podatnik określa urząd skarbowy, do którego kieruje deklarację. Wyboru urzędu dokonuje się na podstawie miejsca zamieszkania lub siedziby firmy. Należy również wybrać cel zeznania, to może być zwykłe złożenie lub dokonanie korekty.

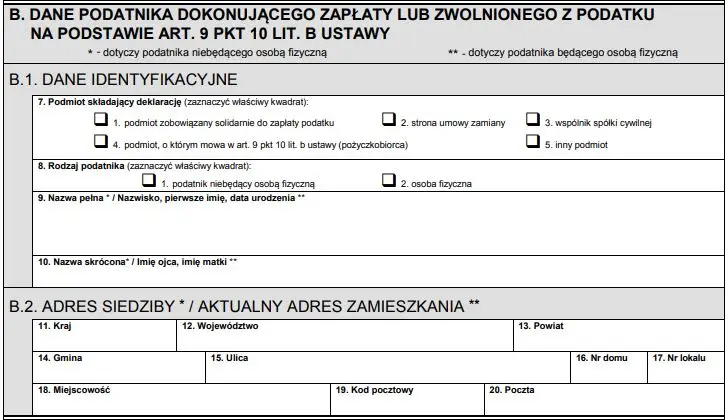

- Krok 3 – sekcja B

Ta część została podzielona na 2. B1 to miejsce na wpisanie danych identyfikacyjnych podatnika. Podatnik musi określić swój status, zaznaczając odpowiedni kwadrat spośród:

- podmiot zobowiązany solidarnie do zapłaty podatku,

- strona umowy zamiany,

- wspólnik spółki cywilnej,

- podmiot, o którym mowa w art. 9 pkt 10 lit. b ustawy (pożyczkobiorca)

- inny podmiot.

Należy także wskazać, czy jest się osobą fizyczną. Osoba fizyczna podaje personalia swoje i rodziców. Osoba prawna wprowadza nazwę firmy. Dalej należy określić miejsce zamieszkania osoby fizycznej lub adres firmy osoby prawnej.

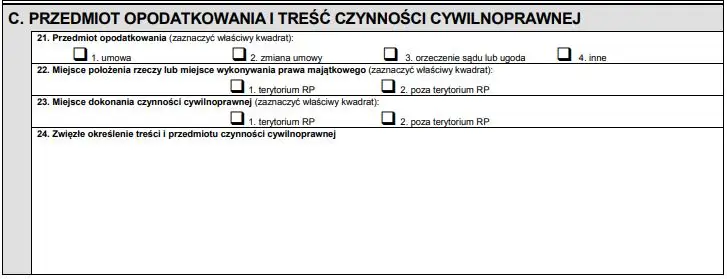

- Krok 4 – sekcja C

W tym miejscu należy określić przedmiot opodatkowania i treść czynności cywilnoprawnej. Podatnik określa miejsce położenia/korzystania z przedmiotu i miejsce zawarcia czynności cywilnoprawnej. W tej części również należy również opisać przedmiot, np. wskazując markę pojazdu.

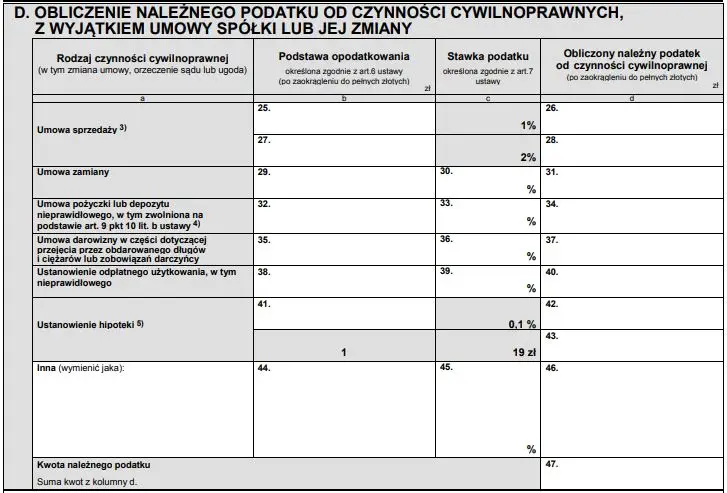

- Krok 5 – sekcja D

W tej części dokonuje się obliczenia podatku od czynności cywilnoprawnych z wyłączeniem umowy spółki i lub jej zmiany.

Należy wpisać kwotę stanowiąca podstawę opodatkowania. W przypadku sprzedaży jest to wartość rynkowa przedmiotu. Należy także wpisać stawkę podatku obowiązującą przy danej czynności prawnej. Wartość podatku obliczamy, mnożąc podstawę opodatkowania przez stawkę. Następnie wpisujemy kwotę po zaokrągleniu do pełnych złotych.

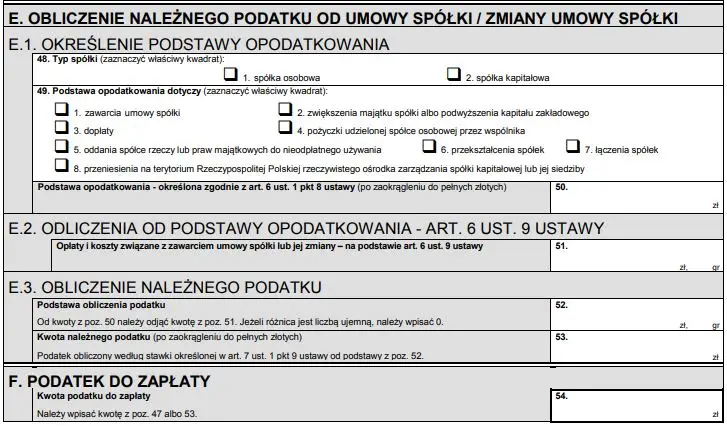

- Krok 6 – sekcja E

W tym miejscu wpisuje się kwotę podatku od zawarcia umowy spółki lub zmiany tej umowy. Oprócz danych zbliżonych do części D należy również wpisać koszty zawarcia umowy spółki.

- Krok 7 – sekcja F

W części E precyzujemy wysokość podatku należnego do zapłaty, przenosząc jego wartość z pól wcześniejszych (47 lub 53).

- Krok 8 – sekcja G

Sekcja G to miejsce na podanie informacji dodatkowych.

- Krok 9 – sekcja H

W tym miejscu należy wpisać liczbę załączników, jakie podatnik przekazuje wraz z deklaracją.

- Krok 10 – sekcja I

To miejsce na podanie daty i złożenie podpisu podatnika lub jego reprezentanta.

Wykaz stawek podatku PCC

Stawka podatku jest uzależniona od rodzaju czynności cywilnoprawnej.

- Umowa sprzedaży

– 2% przy sprzedaży: nieruchomości, rzeczy ruchomych, prawa użytkowania wieczystego, własnościowego spółdzielczego prawa do lokalu mieszkalnego, spółdzielczego prawa do lokalu użytkowego oraz wynikających z przepisów prawa spółdzielczego: prawa do domu jednorodzinnego oraz prawa do lokalu w małym domu mieszkalnym.

– 1% przy sprzedaży innych praw majątkowych.

- Umowa pożyczki oraz depozytu nieprawidłowego oprócz przypadków ze stawką 20%* – 0,5%

- Umowa spółki – 0,5%

*Zgodnie z art. 7 ust. 5 ustawy:

Stawka podatku wynosi 20%, jeżeli przed organem podatkowym w toku czynności sprawdzających, kontroli podatkowej, postępowania podatkowego lub kontroli celno-skarbowej:

1) podatnik powołuje się na fakt zawarcia umowy pożyczki, depozytu nieprawidłowego lub ustanowienia użytkowania nieprawidłowego albo ich zmiany, a należny podatek od tych czynności nie został zapłacony;

2) biorący pożyczkę, o którym mowa w art. 9 pkt 10 lit. b, powołuje się na fakt zawarcia umowy pożyczki, a nie spełnił warunku udokumentowania otrzymania pieniędzy na rachunek bankowy, albo jego rachunek prowadzony przez spółdzielczą kasę oszczędnościowo-kredytową lub przekazem pocztowym.

Podatek PCC jako koszt podatkowy

Jeśli realizacja czynności cywilnoprawnej miała miejsce w ramach prowadzonej działalności gospodarczej, podatnik ma możliwość „wrzucenia” podatku w koszty uzyskania przychodów. Istotna w tym przypadku jest kwestia prawidłowego udokumentowania podatku jako przychodu. Podatnik powinien mieć dowód na to, że czynność prawna rzeczywiście miała związek z działalnością gospodarczą.

Podatek od czynności cywilnoprawnych nie zawsze jest w świadomości podatników. Warto jednak pamiętać o obowiązku podatkowym, gdyż brak jego dopełnienia może oznaczać karę w wysokości nawet kilkudziesięciu tysięcy złotych.